Definição

O diagnóstico financeiro tem como objetivo a condução de uma profunda análise na estrutura, controle e performance financeira da empresa. O diagnóstico pode ser aplicado tanto para identificação de pontos de melhoria quanto para identificação de pontos de ruptura de caixa (operação em prejuízo) permitindo assim a detecção das chamadas anomalias de custos.

Após a aplicação do diagnóstico, independentemente do seu objetivo, é possível então traçar as estratégias para alavancagem da empresa, sejam relacionadas ao crescimento sustentável a longo prazo ou mesmo de recuperação imediata, para posterior retomada do crescimento.

As estratégias delineadas levam em consideração a vasta expertise da Nortegubsian na atuação de empresas de diversos portes e segmentos e abrange todas as esferas da organização: finanças, vendas, recursos humanos, operações, etc.

Etapas

Como citado na sessão introdutória de definição, o diagnóstico financeiro pode seguir duas vertentes. A primeira delas, está relacionada ao objetivo de recuperação, caso em que a empresa iniciou ou está próximo de iniciar um ciclo de resultados negativos de caixa, incoerentes com a sazonalidade natural do negócio. Para estes casos, o diagnóstico é mais especifico e objetivo devido a urgência demandada pela situação. Há também uma outra particularidade desta vertente. Como o objetivo é realizar um diagnóstico voltado para a ruptura de caixa, não há como avaliar apenas os custos (visão míope).

A análise deve abranger tanto custos quanto receitas para que seja possível avaliar o break even point, o ponto de equilíbrio da empresa, ou seja, o ponto exato em que a empresa iguala as suas entradas de caixa (receitas) com as suas saídas de caixa (custos e despesas), não havendo, portanto, nem lucro e nem prejuízo. A definição do BEP (sigla do Break Even Point) é de crucial importância pois expressa um direcionamento para a empresa, em termos de receitas a serem buscadas para ao menos, garantir a sustentabilidade do negócio.

A segunda delas está relacionada com o objetivo de estruturação e identificação de oportunidades de melhoria. Para este caso, o diagnóstico é mais abrangente pois existe a necessidade de avaliar toda estrutura disponível da organização, incluindo os processos e suas interfaces, os pontos de controle, entre outros.

De forma resumida, pode-se dizer que a primeira foca o resultado e é mais imediatista e a segunda, foca o meio (processo) e está direcionado para o médio e longo prazo.

A seguir serão exploradas as etapas de cada uma das vertentes do diagnóstico.

Vertente 1: diagnóstico para identificação de anomalias de custos (desequilíbrio e ruptura de caixa)

- Levantamento de todos os documentos financeiros e contábeis disponíveis. A preferência é sempre pelos documentos de mérito financeiro por possibilitaram a análise mais realista e imediata da empresa, entretanto, na ausência destes, uma boa opção é a análise dos documentos contábeis, principalmente se a empresa dispor de um profissional interno responsável pela contabilidade.

- Estratificação dos dados coletados: por mês, por ano, por centro de custos, por componente de custos, por região, por filial, por linha de produtos, entre outros. Não há uma regra pré-definida que sinalize até que nível as estratificações devem ser conduzidas, todavia, elas devem chegar ao nível capaz de sinalizar a causa raiz do ponto de ruptura.

- Análise técnica dos dados: aplicação dos conceitos de administração financeira para avaliação dos resultados. Cada caso pode ser direcionado para um tipo de análise específica. A seguir são apresentados alguns exemplos de análises normalmente aplicadas:

- Análise de variação das vendas ao longo do tempo;

- Análise de variação do faturamento ao longo do tempo;

- Análise de variação dos custos (regime de caixa) ao longo do tempo;

- Análise de variação dos custos (regime de competência) ao longo do tempo;

- Apuração de lucro e da margem de lucratividade financeira e contábil;

- Cálculo do Break Even Point (BEP) ou ponto de equilíbrio financeiro da empresa;

- Cálculo do EBITDA (Earnings Before Interest, Taxes, Depreciation And Amortization) ou LAJIDA (Lucros Antes de Juros, Impostos, Depreciações e Amortizações) em português;

- Cálculo do NCG – Necessidade de Capital de Giro;

- Cálculo do Ciclo de Caixa (CC);

- Cálculo do ROE (Return On Equity) – Retorno sobre o Patrimônio;

- Cálculo da taxa g (crescimento sustentável).

- Construção do quadro referente ao diagnóstico com a visão global da situação.

- Definição do plano contendo as ações a serem empreendidas para mudança de cenário.

Vertente 2: diagnóstico para identificação de oportunidades de melhoria

- Levantamento dos processos atuais (quantos e quais são);

- Definição da sequência de mapeamento;

- Mobilização da equipe para exposição dos objetivos do mapeamento e para divulgação do cronograma de trabalho de forma que os recursos possam se organizar, podendo assim, prestar o apoio necessário para a sua execução;

- Mapeamento efetivo dos processos. O mapeamento pode ser realizado utilizando-se de um fluxograma convencional (quando o número de processos é elevado) ou através do VSM Office (quando o mapeamento é macro). Nesta etapa, recomenda-se a utilização de formulários específicos para a coleta de dados;

- Identificação dos pontos críticos do processo, através da expertise do responsável pelo mapeamento e também através do feedback do responsável pela área/ função (aplicação de entrevista). Neste último caso, recomenda-se que as informações sejam checadas e o problema assistido;

- Revisão do processo e proposição do modelo ideal com base nas oportunidades de melhoria identificadas na etapa anterior (pontos críticos);

- Definição dos pontos de controle e dos sistemas à prova de erros (Poka Yokes);

- Revisão da versão atualizada dos processos em conjunto com as equipes;

- Treinamento das equipes na execução dos novos processos e/ ou dos processos revisados;

- Estabelecimento de um cronograma de auditorias para avaliação do cumprimento do procedimento e de sua eficácia.

Benefícios

Há uma infinidade de benefícios na aplicação de um diagnóstico financeiro e na adoção de uma gestão financeira consistente. Além de proporcionar a alavancagem do negócio, pode-se obter benefícios tais como:

- Visão gerencial sobre a situação financeira da empresa, permitindo tomadas de decisão embasadas em dados e consequentemente mais assertivas;

- Visão de curto, médio e longo prazo do negócio (perspectiva real);

- Identificação de falhas no processo e no planejamento financeiro que influenciam a sustentabilidade do negócio;

- Direcionamento para a adoção de estratégias financeiras capazes de proporcionar a maximização da lucratividade;

- Identificação de anomalias de custos (crescimento abrupto e desproporcional dos custos em relação à realidade da empresa);

- Garantia de fluidez no processo para que o gestor financeiro possa direcionar o seu foco menos para as questões operacionais e mais para as questões de estratégia.

Aplicação

A seguir serão apresentados alguns exemplos da aplicação das duas vertentes do diagnóstico financeiro.

Vertente 1: diagnóstico para identificação de anomalias de custos (desequilíbrio e ruptura de caixa)

Neste caso em específico, a empresa não dispunha de fluxo de caixa e de controles adequados para a correta gestão de custos.

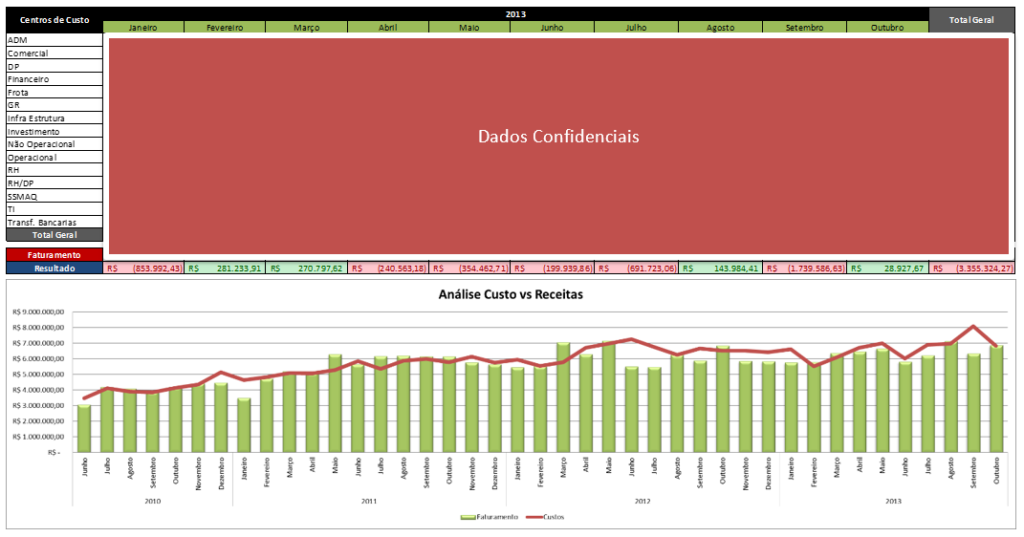

Por este motivo, o primeiro passo foi a organização dos dados disponíveis no sistema (custos e faturamento) por período e pelos centros de custos que foram criados. Com este trabalho já foi possível identificar os resultados financeiros da empresa mês a mês, conforme o exemplo apresentado a seguir.

Realizando o aprofundamento da análise, calculou-se a média dos custos e do faturamento ao longo dos anos para verificar a dispersão entre os resultados.

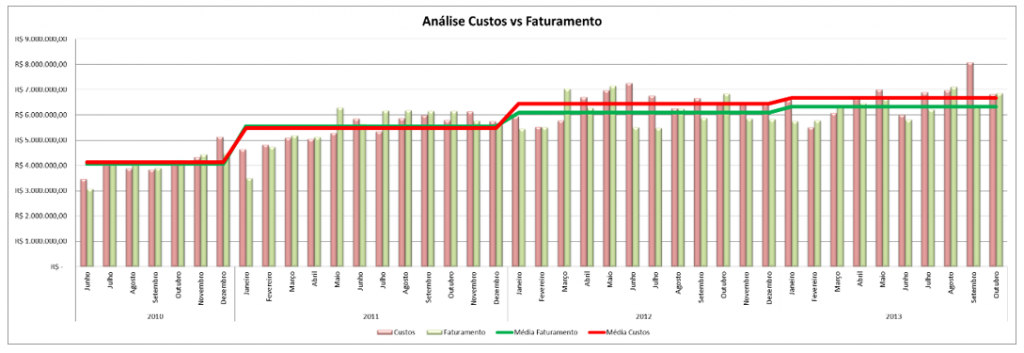

Com a construção deste gráfico fica nítido o ponto de ruptura da empresa, ou seja, o período em que ela passa a operar com prejuízo. O ponto é exatamente quando a linha vermelha (que representa a média dos custos), supera a linha verde (que representa a média de faturamento), conforme pode ser observado no período de 2012.

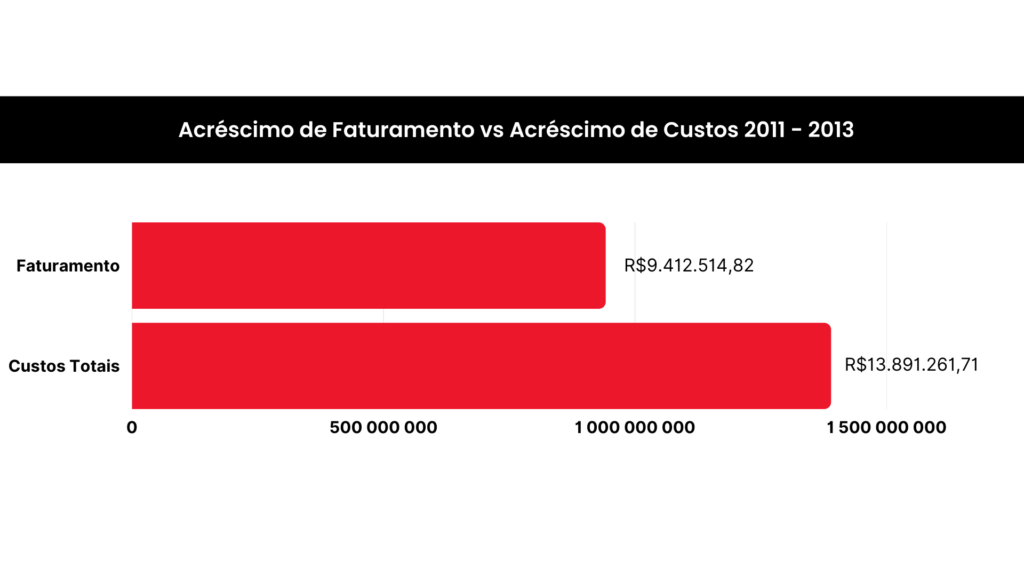

A partir de 2012, o faturamento aumentou, porém, os custos totais aumentaram em uma proporção ainda maior. Esta afirmação pode ser validada analisando-se o gráfico a seguir.

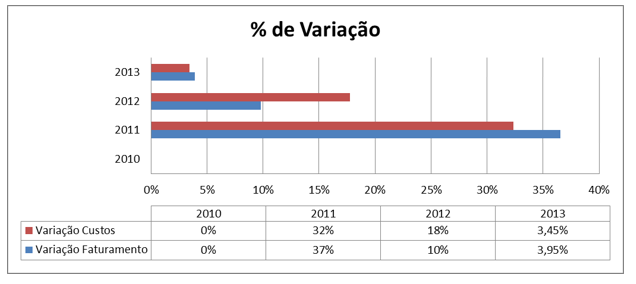

No ano de 2012 a variação do faturamento foi de 10% enquanto a variação dos custos foi de 18%. Já em 2013, a variação do faturamento conseguiu superar a variação dos custos, entretanto, no acumulado a variação dos custos ainda se sobressaiu em relação ao faturamento (14% de faturamento contra 21% de custos).

Desta forma, percebeu-se que a questão chave não estava apenas em aumentar o faturamento (que obviamente também é crucial) mas principalmente em reduzir os custos totais, pois de nada adiantaria aumentar o faturamento se os custos continuassem aumentando em uma proporção superior.

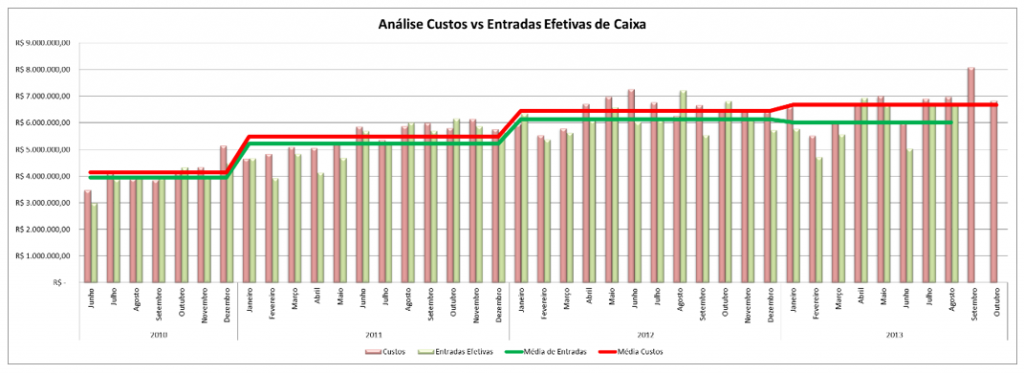

Seguindo com as análises, foi possível constatar uma outra variável de alto impacto nos resultados. Esta variável está relacionada com a dispersão entre o faturamento previsto e o realizado. Considerando-se os custos e apenas as entradas efetivas de caixa para o cálculo da média dos períodos, observa-se um impacto ainda mais severo nos resultados da empresa, onde a linha do faturamento e dos custos se distanciam ainda mais, conforme ilustrado pelo gráfico abaixo.

Especialmente no ano de 2013, observa-se que o aumento da dispersão entre as duas linhas, ocasionada pela queda de entradas de caixa nos primeiros meses do ano (problemas com recebimentos de alguns clientes com alto poder de barganha nas condições contratuais) acabaram por derrubar a média das entradas efetivas de caixa, agravando ainda mais a situação.

Desta forma, pode-se constatar dois problemas relacionados a ruptura de caixa: aumento desproporcional dos custos se comparado ao aumento de faturamento e inadimplência ou atraso dos pagamentos por parte dos clientes.

O gráfico a seguir sintetiza o aumento desproporcional dos custos em relação ao faturamento.

Diante destas evidências o foco passou a ser direcionado para a avaliação das oscilações de custos ao longo dos anos.

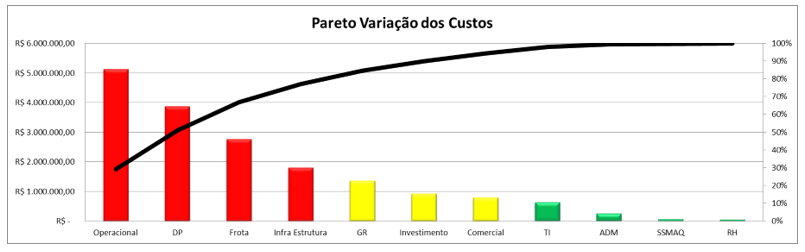

A primeira análise realizada foi a estruturação de um gráfico de Pareto para avaliação dos centros de custos que obtiveram os crescimentos mais expressivos durante o período. O gráfico a seguir apresenta os resultados.

Através deste gráfico é possível estabelecer um paralelo com as análises anteriores (aumento desproporcional dos custos em relação ao faturamento). É possível visualizar que a empresa em estudo teve um aumento expressivo principalmente em sua operação, DP (funcionários), frota e infraestrutura, para atender a um volume não correspondido pelo mercado (faturamento).

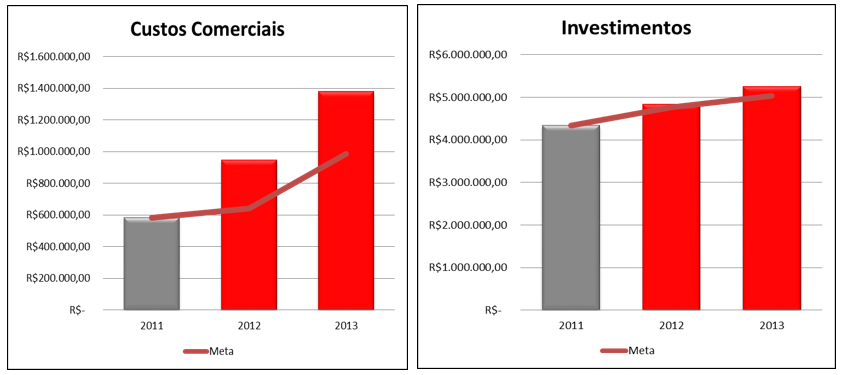

Seguindo com os estudos, realizou-se também uma análise muito interessante em que, ao tomar-se como referência o ano de 2011 (antecessor ao período do ponto de ruptura) se estabeleceu a meta de aumento máximo de custos possível (considerando o percentual de representatividade de cada centro de custos) para suportar o faturamento real obtido nos anos subsequentes. Os gráficos abaixo sinalizam os principais resultados desta análise.

Com estes resultados fica evidente que no ano de 2012 todos os custos mais relevantes tiveram um aumento muito superior ao que a empresa tinha capacidade de sustentar. Nem mesmo a elevação nos custos comerciais, que deveriam impulsionar as vendas, foi capaz de trazer um resultado satisfatório.

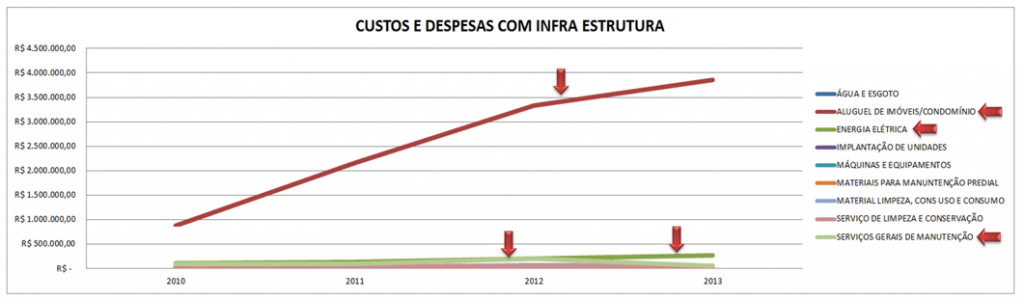

As análises seguiram com níveis de detalhamento ainda maiores. Na sequência aplicou-se uma análise de evolução dos componentes dentro de cada centro de custos. O gráfico a seguir ilustra um exemplo.

Com este tipo de análise é possível direcionar o foco de atuação na etapa de desenvolvimento do plano de ação. Neste caso, por exemplo, é possível constatar um aumento exponencial nos custos de aluguel de móveis e condomínios.

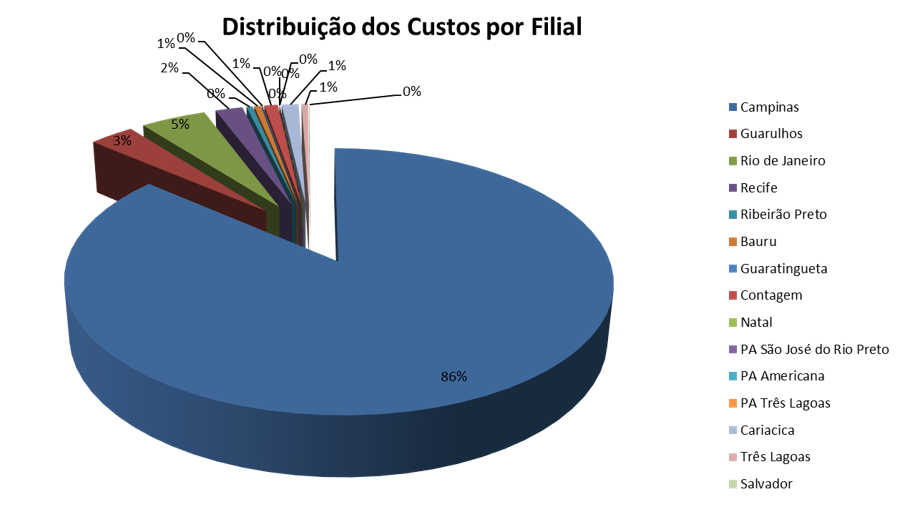

Outro estudo conduzido foi referente a distribuição dos custos por filial.

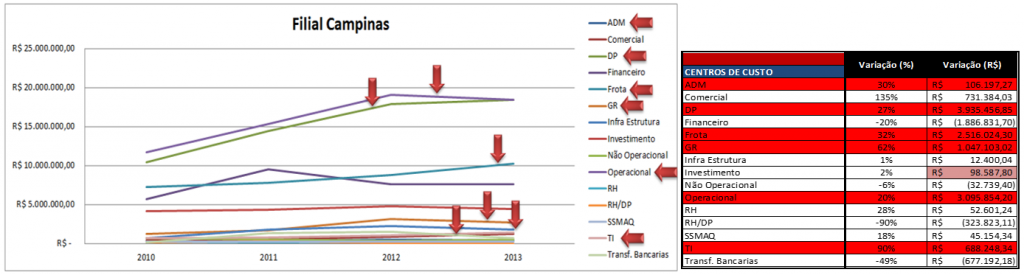

Com este tipo de análise é possível avaliar a evolução dos custos por filial, região, linha de produtos, segmento de atuação, entre outros, permitindo assim o direcionamento de ações específicas e, portanto, mais efetivas. A figura a seguir apresenta um exemplo deste nível de desdobramento, com a sinalização dos custos que obtiveram uma evolução igual ou superior a 20% dentro da filial de Campinas.

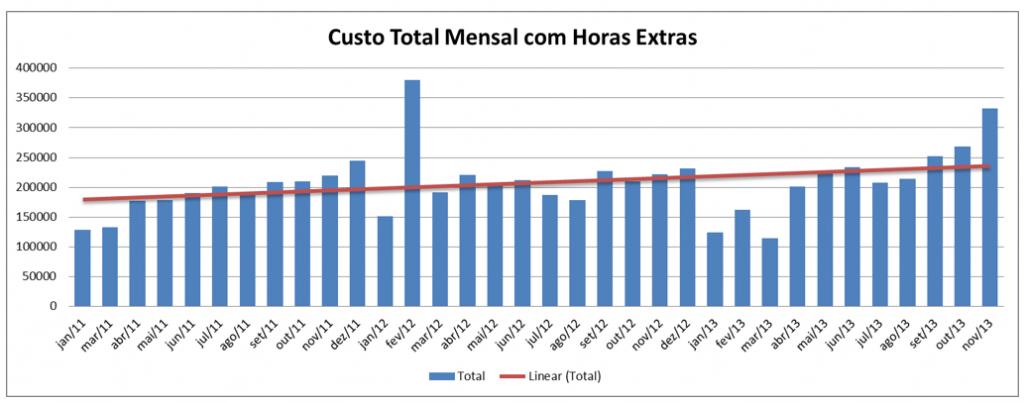

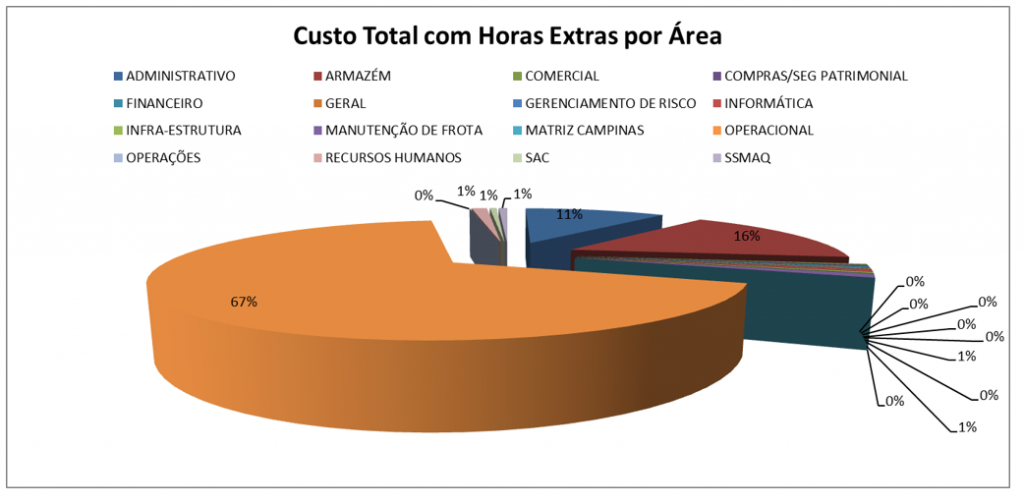

Outra análise conduzida foi em relação a prática de horas extras. Com a avaliação dos custos mensais, foi possível constatar a existência de uma tendência de crescimento ao longo meses, conforme ilustrado pelo gráfico a seguir.

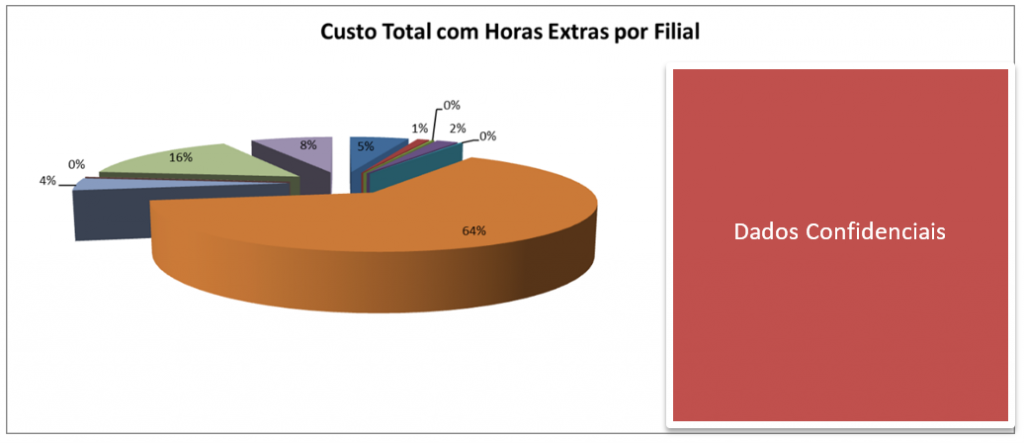

Aplicando-se o detalhamento da análise, foi possível constatar ainda as áreas e as filiais que apresentavam os maiores custos decorrentes de horas extras conforme ilustrado pelos gráficos a seguir.

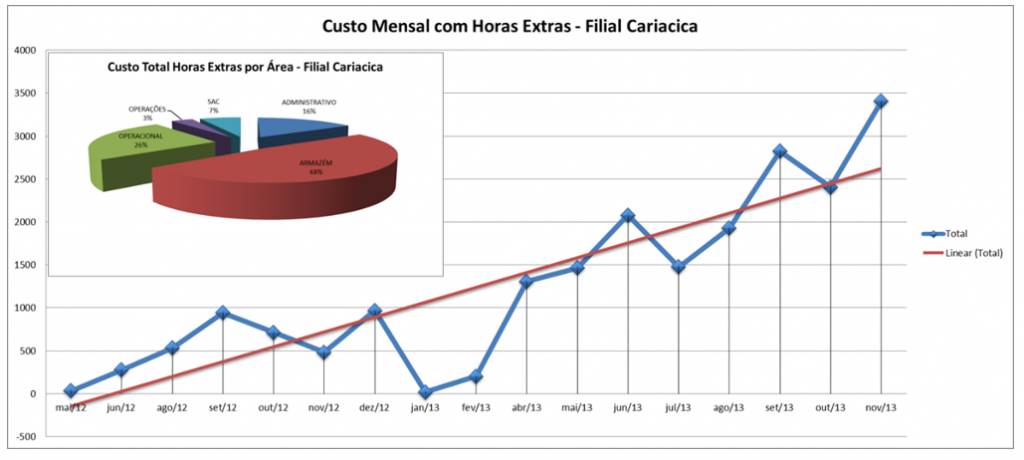

Além da análise corporativa, o estudo posteriormente foi desdobrado para a análise individual de cada uma das unidades, o que auxiliou consideravelmente no direcionamento e priorização dos planos de ação. A figura a seguir apresenta um caso crítico diagnosticado e que demandou ações emergenciais por parte da equipe gestora.

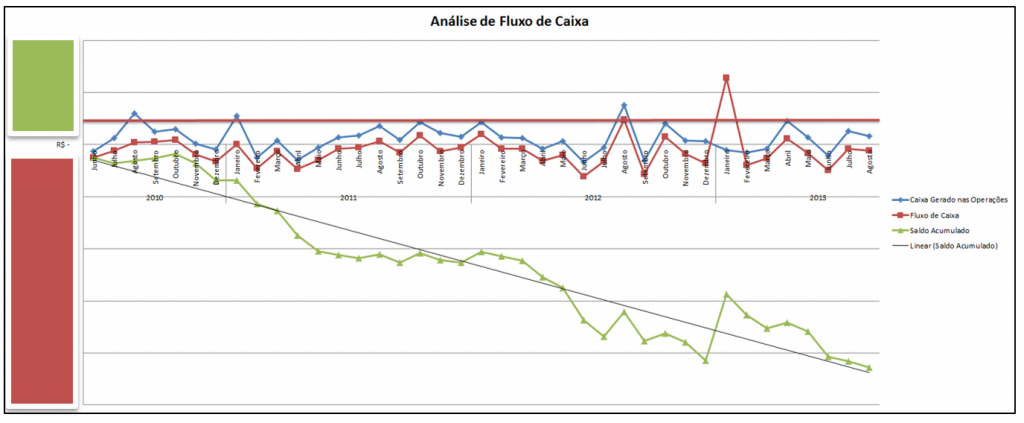

Com o volume de dados coletados e organizados foi possível estruturar o fluxo de caixa da empresa, possibilitando uma visão ampla da sua saúde financeira.

O fluxo de caixa possibilita uma visão global sobre a performance financeira da empresa, inclusive em relação ao seu endividamento, conforme pode ser observado na linha verde decrescente do gráfico acima, representando o acumulo negativo do saldo e sinalizando a urgência quanto as ações a serem empreendidas.

Outra análise pertinente de ser aplicada, tomando-se como base o fluxo de caixa, refere-se ao EBITDA (Earnings Before Interest, Taxes, Depreciation And Amortization) que significa “Lucros antes de Juros, Impostos, Depreciações e Amortizações” (LAJIDA em português). Com esta métrica é possível avaliar a capacidade de geração de caixa da empresa, desconsiderando-se exatamente os juros, impostos, depreciações e amortizações.

Nesta análise ficou evidente que mesmo com o aumento desproporcional dos custos, a empresa ainda assim conseguia gerar caixa (linha em azul), entretanto, em função dos empréstimos e demais despesas financeiras, além do não cumprimento dos prazos de pagamento pelos seus clientes, estava levando a obtenção de resultados negativos mensalmente levando ao aumento do seu passivo.

Neste ponto identificou-se também que o atraso nos pagamentos por parte dos clientes em alguns casos também tinha influência da morosidade do processo interno, o que sinalizou uma necessidade latente de revisão dos processos financeiros.

Para concluir as análises, outros dois estudos foram conduzidos:

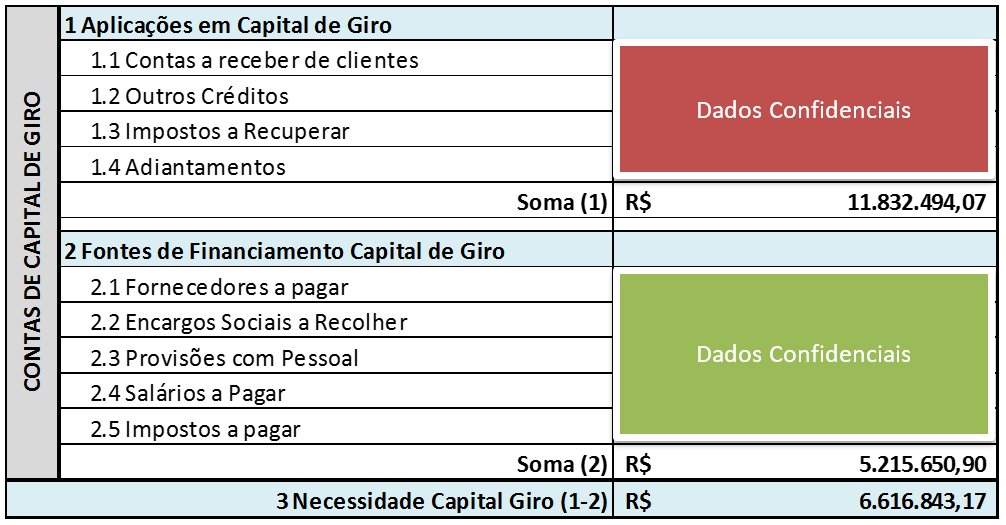

Cálculo da NCG – Necessidade de Capital de Giro

Representa o valor mínimo que a empresa precisa dispor em caixa para sustentar a produção/operação e consequentemente o seu negócio. A necessidade de capital de giro existe em função da dispersão entre os prazos médios de pagamento e os prazos médios de recebimento. Se a empresa possuir prazos médios de pagamentos de fornecedores superior aos prazos médios de recebimento dos seus clientes, então praticamente não haverá necessidade de capital de giro pois ela estará sendo financiada pelos seus próprios clientes.

Por outro lado, se a situação for oposta, ou seja, se os prazos médios de pagamento forem inferiores aos prazos médios de recebimento, isso significa que a empresa precisará pagar os seus fornecedores antes de receber dos seus clientes, implicando na necessidade de capital de giro, seja próprio (caixa da própria empresa ou aporte pelos sócios, acionistas e/ ou investidores) ou de terceiros (bancos e outras fontes de financiamento).

O NCG pode ser calculado de duas diferentes formas, uma em dias (ciclo de caixa) e outra em valores monetários.

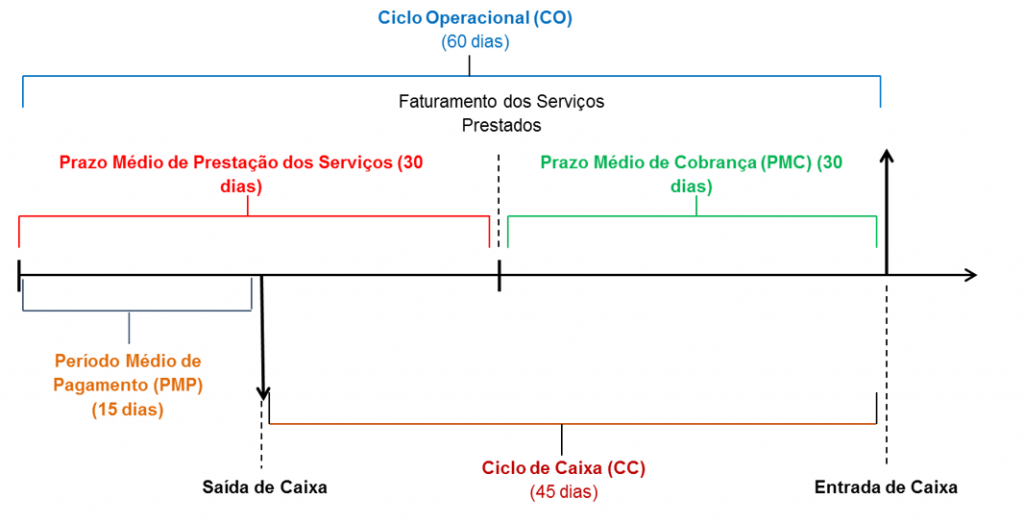

Para o cálculo do ciclo de caixa (CC) é necessário aplicar a seguinte fórmula:

Para o case em estudo, o ciclo de caixa foi igual a 45 dias, um valor elevado e que expressa a importância da disponibilidade do capital de giro para o negócio. O gráfico a seguir apresenta o cálculo do ciclo operacional da empresa.

Na sequência, realizou-se o cálculo do NCG em R$ que é obtido aplicando-se a fórmula apresentada abaixo e tomando-se como base os demonstrativos contábeis:

A tabela a seguir apresenta a aplicação dos cálculos:

Assim como já esperado, em função do ciclo de caixa e da natureza do negócio, O NCG apresentou um valor bastante expressivo e precoupante para a gestão do fluxo de caixa diante do cenário apresentado anteriormente.

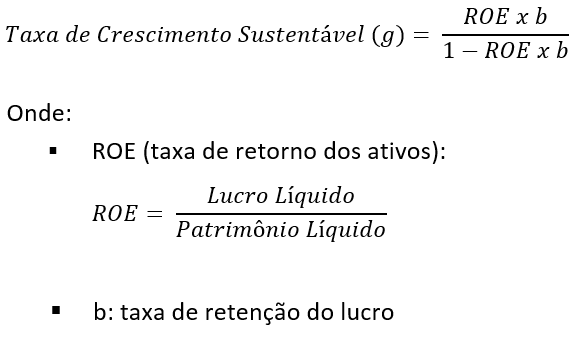

Cálculo da taxa de crescimento sustentável (g)

A taxa de crescimento sustentável é a taxa máxima de crescimento que uma empresa pode alcançar sem a necessidade de financiamento externo, mantendo o quociente capital próprio/ capital de terceiros constantes.

Desta forma, é possível avaliar se a empresa consegue sustentar o seu crescimento sem alteração nas condições atuais de gestão operacional e financeira.

Calibrar o crescimento da empresa em níveis cujos acréscimos no capital de giro sejam sustentados pelos fluxos de caixa operacionais gerados por esse crescimento, remete a auto sustentabilidade do caixa, aumento do ROE e diminuição dos riscos de insolvência.

Para calcular o indicador g deve-se aplicar a seguinte fórmula:

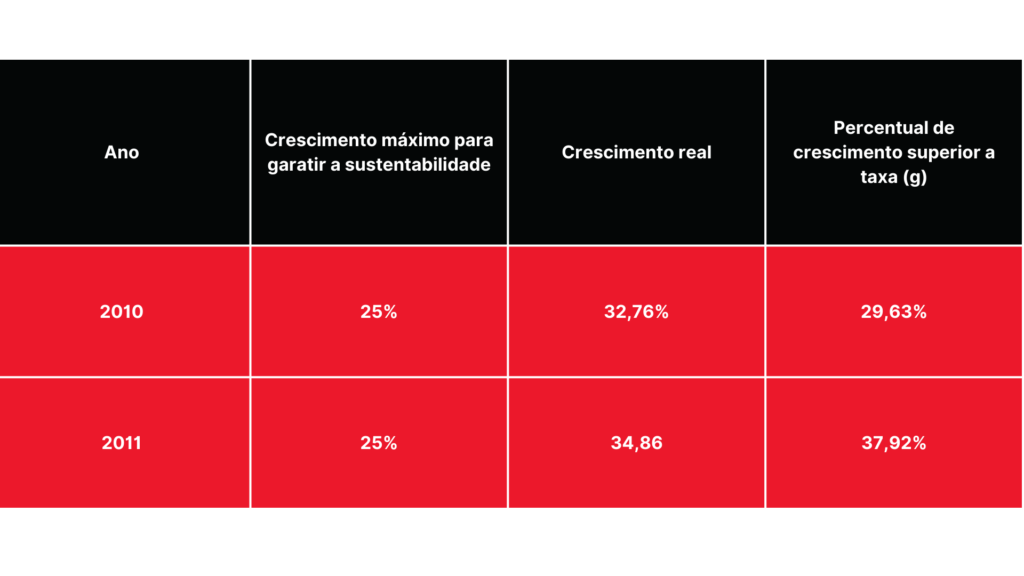

Para o caso em estudo, utilizou-se como referência os anos de 2010 e 2011 onde observou-se o ponto de ruptura.

Assim, realizando a apuração da taxa de crescimento sustentável no ano de 2010, foi possível contatar que o máximo que a empresa poderia crescer seria 25%. Confrontando este percentual com o crescimento obtido nos anos de 2010 e no ano subsequente (2011) foi possível identificar que realmente houve um crescimento superior ao que a empresa poderia sustentar, conforme detalhado da tabela abaixo.

Concluída as análises, o próximo passo foi a construção do quadro geral da empresa, que representa a síntese dos resultados obtidos com o diagnóstico e o apontamento das causas para o cenário vivenciado pela organização e que é de fundamental importância para a discussão, junto com alta diretoria, sobre as ações a serem empreendidas.

- Aumento desproporcional dos custos em relação ao faturamento. O ponto de ruptura ocorreu entre os anos de 2010 e 2011, período de alto investimento da empresa (descapitalização);

- Crescimento da empresa sem planejamento prévio e estruturado (crescimento acima da taxa g);

- Falta de ferramentas de gestão financeira para orientação da empresa (fluxo de caixa, por exemplo);

- Ausência de indicadores financeiros e contábeis para tomada de decisão;

- Desconhecimento da atual estrutura de custos e consequentemente do ponto de equilíbrio da empresa;

- Falta de um planejamento orçamentário estruturado (limitador para investimentos);

- Investimentos sem análise prévia do valor exato a ser descapitalizado do caixa e sem análise se a empresa realmente irá dispor do capital necessário nos períodos futuros para cobrir os empréstimos (fluxo de caixa projetado);

- Não atualização dos preços de venda considerando os aumentos inflacionários do mercado e a agregação de serviços extras (quando é realizado um investimento com o objetivo de aumentar o valor agregado ao cliente é necessário avaliar primeiramente se o cliente estará realmente disposto a pagar um valor superior para obter o benefício, caso contrário, a empresa não deve realizar o investimento ou deve reduzir outro custo para poder ofertar o novo benefício sem influenciar de forma direta as margens de lucro almejadas pela empresa);

- Processo financeiro incompatível com a necessidade (qualificação da mão de obra, instruções de trabalho e ritmo de execução dos tramites internos);

- Prazos médios de pagamento muito inferiores aos prazos médios de recebimento (ciclo de caixa de 45 dias), implicando na necessidade de um elevado capital de giro para sustentar as operações de caixa da empresa;

- Ausência de análises de viabilidade estratificadas por região e por unidades de negócio.

Com a definição do quadro geral, foi possível construir o plano de ação detalhado para mudança de cenário. As ações delineadas foram extensivas para todos os níveis e departamentos da organização. Por questões de confidencialidade de informações, não será possível apresentar aqui o plano completo e por este motivo serão descritas a seguir as principais ações planejadas e executadas pela empresa.

- Implantação imediata do fluxo de caixa atual e projetado, além de controles gerenciais financeiros;

- Atualização da tabela de preços praticada;

- Implantação imediata de limitadores de gastos por departamento (posteriormente foram convertidos no plano orçamentário);

- Suspensão imediata dos investimentos previstos;

- Suspensão imediata da prática de horas extras;

- Análise detalhada e interrupção de unidades de negócio não rentáveis;

- Análise de rentabilidade (margem de contribuição) de cada cliente, seguindo a sequência de prioridades da curva de Pareto por faturamento e margem de lucro. A análise contemplou a verificação da defasagem dos preços não reajustados nos últimos anos e projetou o reajuste necessário para justificar a manutenção do cliente em carteira. Após esta fase houve uma mobilização da equipe comercial para negociação com os clientes sobre os reajustes. Os clientes que não aceitaram a proposta, foram descontinuados;

- Sinalização para a equipe de vendas dos negócios mais rentáveis e que, portanto, deveriam ser o foco das prospecções;

- Venda de equipamentos ociosos;

- Estruturação de um plano corporativo de redução de custos, com metas para cada gerência/ diretoria. Estabeleceu-se como procedimento, reuniões semanais de cadência para avaliação da progressão do plano de redução de custos por área;

- Reformulação do departamento financeiro com a revisão dos procedimentos, qualificação da equipe e substituição de alguns recursos chave;

- Substituição de custos fixos por custos variáveis para reduzir o ciclo de caixa e consequentemente a necessidade de capital de giro.

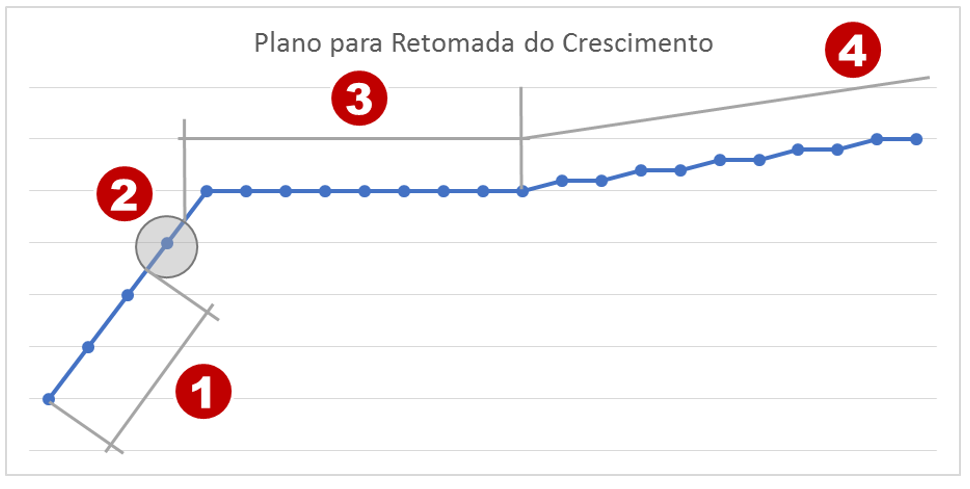

De forma genérica, a estratégia utilizada foi a de reduzir a estrutura e até mesmo o faturamento, porém, reduzindo os custos em uma proporção muito maior para que, primeiramente, a empresa pudesse alcançar o seu ponto de equilíbrio. As estratégias foram cadenciadas em 4 fases, conforme apresentado pelo gráfico ilustrativo a seguir.

Fase 1: redução da estrutura, eliminação de operações não rentáveis, retração do faturamento, reestruturação externa da área de finanças, redução substancial de custos;

Fase 2: atingimento do Break Even Point (ponto de equilíbrio financeiro);

Fase 3: operação enxuta, porém, com geração de lucros (ainda menores do que o desejado). Receitas estagnadas, investimento zero e constituição de caixa para pagamento do saldo acumulado pendente;

Fase 4: retomada do crescimento, investimentos direcionados e com elevado retorno. Expansão das vendas orientadas por uma pipeline de vendas e calibrada pela taxa de crescimento sustentável (g).

Vertente 2: diagnóstico para identificação de oportunidades de melhoria

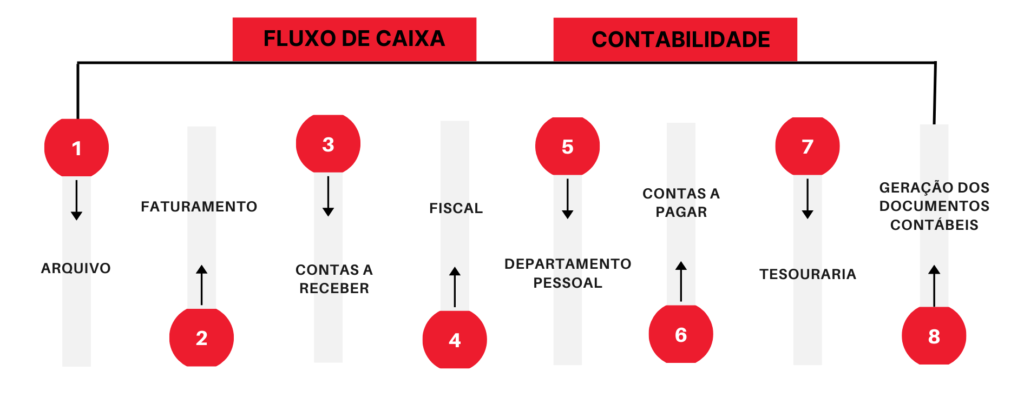

Neste caso em específico, como os processos ainda não estavam totalmente concebidos, o primeiro passo foi identificar as áreas que estavam subordinadas à gestão financeira da empresa para o estabelecimento da sequência de mapeamento. O sequenciamento foi definido considerando a urgência da diretoria financeira em revisar e/ ou constituir os processos considerados mais críticos no momento. A figura a seguir apresenta a ordem estabelecida.

Na sequência a equipe foi mobilizada para que os objetivos pudessem ser apresentados assim como o cronograma estabelecido.

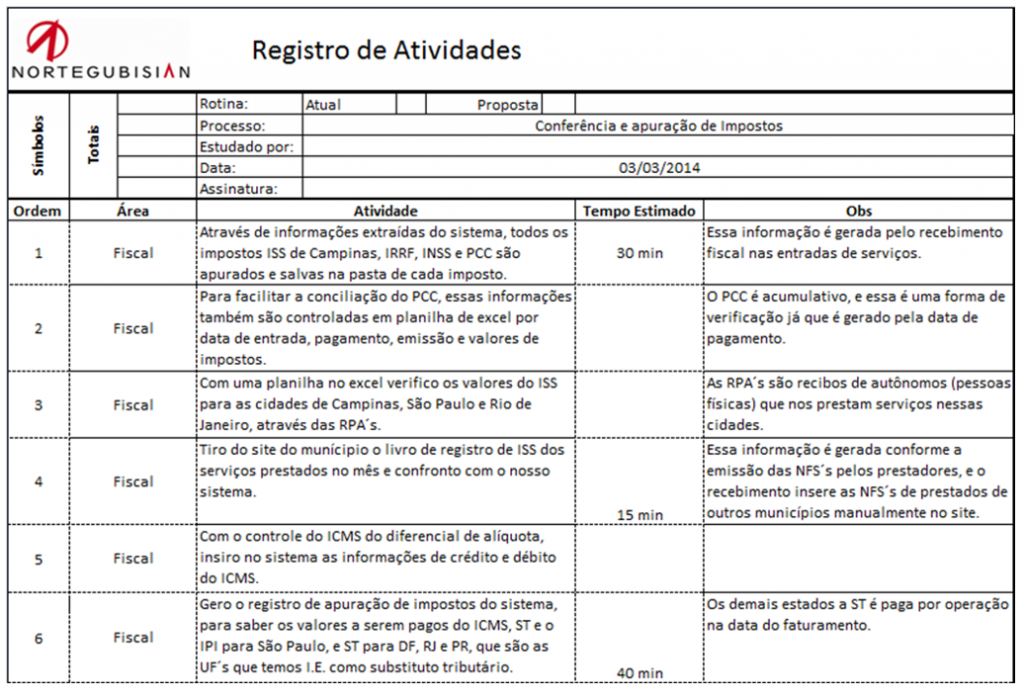

O mapeamento foi realizado por meio da aplicação de entrevistas e coleta de dados através de formulários previamente estruturados.

Os formulários foram aplicados em 2 diferentes níveis:

Nível 1: identificação de todos os processos em cada uma das áreas. A figura a seguir apresenta um exemplo.

Nível 2: detalhamento dos processos levantados anteriormente com a especificação das atividades realizadas em cada um deles. A figura a seguir apresenta um exemplo. Neste caso utilizou-se o mesmo formulário aplicado para a análise do diagrama AV/ NAV.

Durante as entrevistas, todos os pontos críticos foram identificados para análise detalhada, como por exemplo, a constatação da existência de um montante de R$ 1,054 milhões de notas fiscais não faturadas por algum tipo de problema. Para estes casos, houve a intervenção conjunta para diagnosticar as causas raiz do problema e propor uma solução. Toda intervenção foi planejada através da estruturação de um plano de ação simplificado.

Na sequência, seguiu-se com as etapas previstas de revisão dos procedimentos, atentando-se para os pontos críticos identificados e levando-se em consideração os mecanismos para evitar a recorrência de falhas no processo (Poka Yokes), validação das alterações e atualizações em conjunto com as equipes (quanto mais envolvida a equipe estiver na aplicação das modificações do processo, maior será o seu engajamento para aplica-lo) e por fim, a aplicação dos treinamentos.

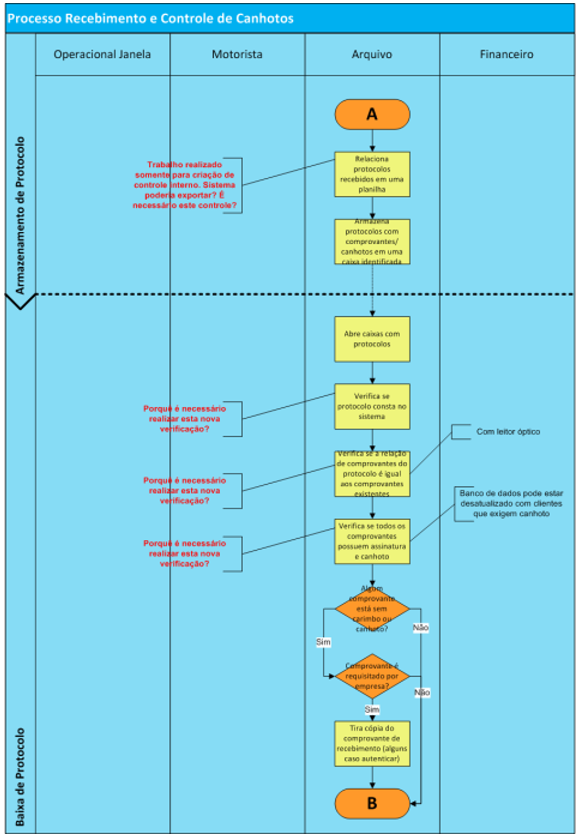

A figura a seguir apresenta um processo mapeado (condição atual) com o apontamento de potenciais melhorias e/ ou inconsistências a serem avaliadas.

O processo de auditoria foi estabelecido em conjunto (empresa e equipe de consultores Nortegubisian), onde a equipe de gestão das áreas ficou responsável por monitorar diariamente a aplicação dos procedimentos conforme o novo padrão estabelecido e a equipe de consultoria externa ficou responsável pelo acompanhamento quinzenal (avaliação do cumprimento por parte da equipe e da eficácia dos novos procedimentos). Os pontos de controle estabelecidos e os indicadores de performance desdobrados também auxiliaram na avaliação dos critérios mencionados.

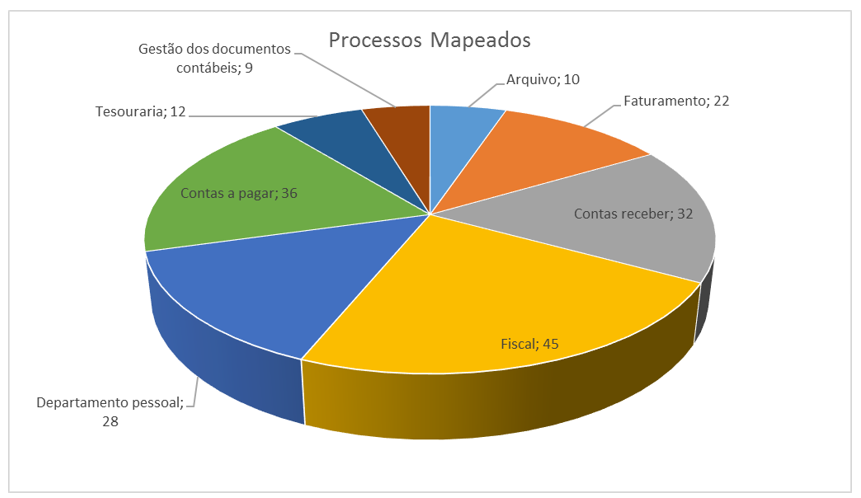

Ao todo foram mapeados 194 processos, distribuídos da seguinte forma:

Então, se você quer o apoio de uma consultoria especializada para a alavancagem de seu negócio, entre em contato conosco! E nos acompanhe também no Instagram, Facebook e Linkedin para ficar sempre por dentro das novidades.